通胀升息周期,为什么要配置浮动利率的CLO资产?

2022-1-17

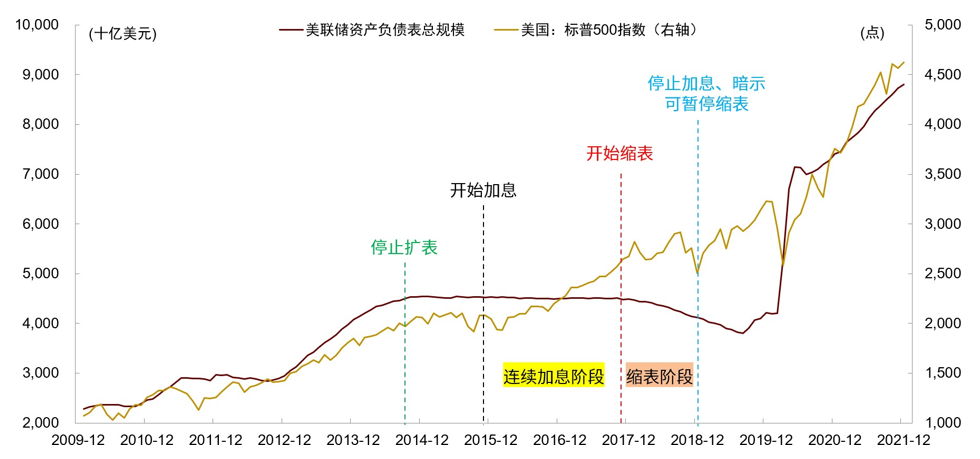

2022年伊始,A股大幅波动,宁茅失灵,境外美股结构调整,鹰派动向压制股市上行。美联储鹰派放话,加息预期提前至明年3月,市场反应强烈。

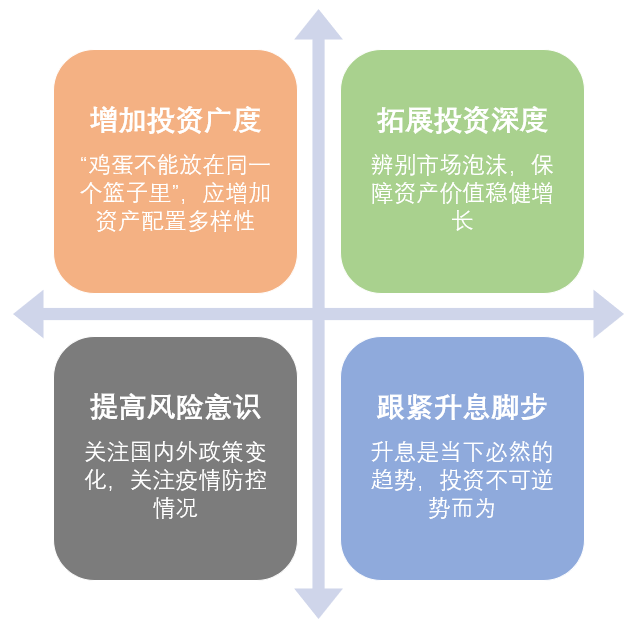

作为普通投资者我们要如何配置?

★ 全球> 局部

★ 分散> 集中

★ 价值 >增长

★ 防通胀 > 高估值

★ 紧盯房地产软着陆,警惕人民币波动

★ 跟紧美联储脚步,顺势而为

此时为什么要选择浮动利率的资产证券化产品?

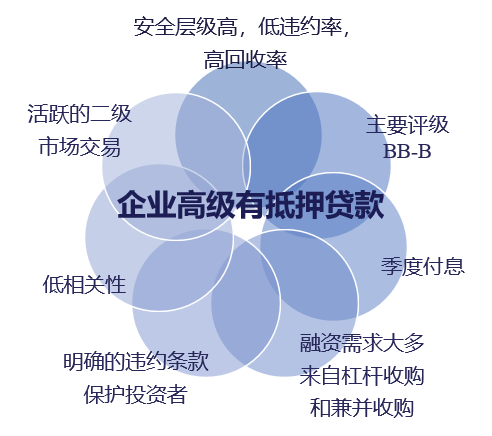

什么是CLO?

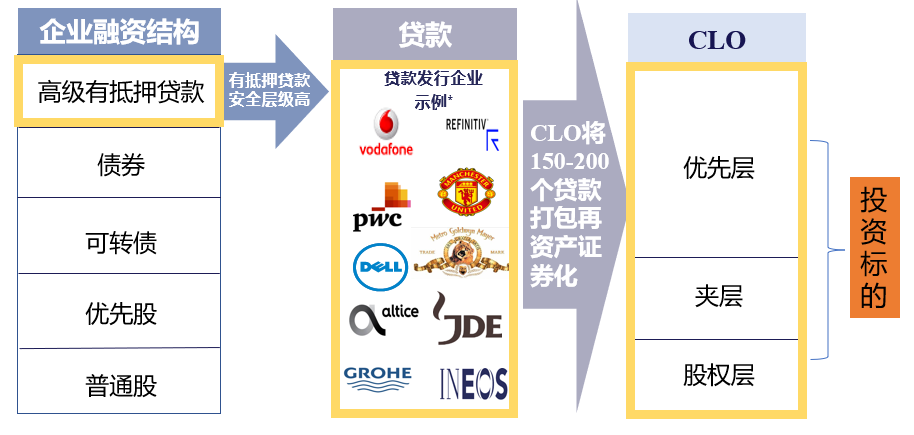

企业高级有抵押贷款支持证券 CLO :(即Collateralized Loan Obligation) L为Loan的首字母, 即企业高级有抵押贷款

· 贷款为企业融资结构最高层级:通常是银团向企业发放的商业贷款用于杠杆收购、现有债务再融资、企业扩张等资金用途。

·贷款市场为全球第四大类信用资产:经过数十年发展,贷款市场已经成为继国债(16万亿美元)、住房抵押贷款(10万亿美元)、投资级企业债券(1.4万亿美元)之后的第四大信用资产类别(1.3万亿美元),与高收益企业债券市场并驾齐驱。

· CLO:将企业高级有抵押贷款在一级市场打包,通过在二级市场上发行债券融资的资产证券化;该结构基本为90%的多等级债务融资加10%的股权,融资无追溯权,无盯市风险。

因为贷款都以浮动利率计价,所以升息周期中大量资金涌入。

资料来源:LCD

同时,CLO市场是机构投资者的“心头肉”,尤其是欧美的保险、银行等久期偏好较长的金融机构是CLO债权层级的重要客户,这样使得在市场波动来临时,专业冷静的处理使得市场相对更加稳定。

CLO各层级投资人分布

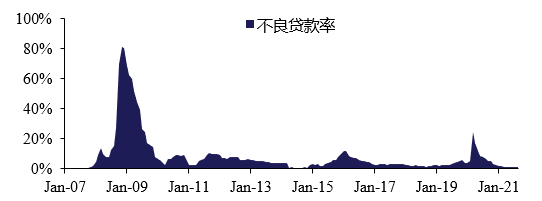

疫情洗礼之后,大浪淘沙,不论贷款还是打包之后的CLO都变得越来越“干净”。

底层贷款中不良贷款占比接近历史低点

资料来源:Citi

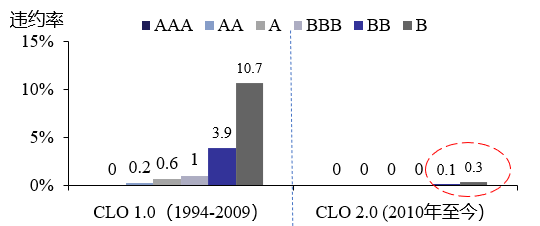

当前CLO各层级违约率极低且均处于历史低位

资料来源:JP Morgan

你还担心什么?

CLO资产包对贷款质量要求极为严格,资产包中没有房地产企业也有没有金融类企业,且底层极为分散,单一行业占比不超过12.5%, 单一贷款人不超过2.5%。

抗压能力如何?

不论是2008年还是2021年金融危机,CLO体现了出色的抗风险能力。

在2008年金融危机期间CLO的5年累积损失为所有证券化资产中最低值

资料来源:Citi

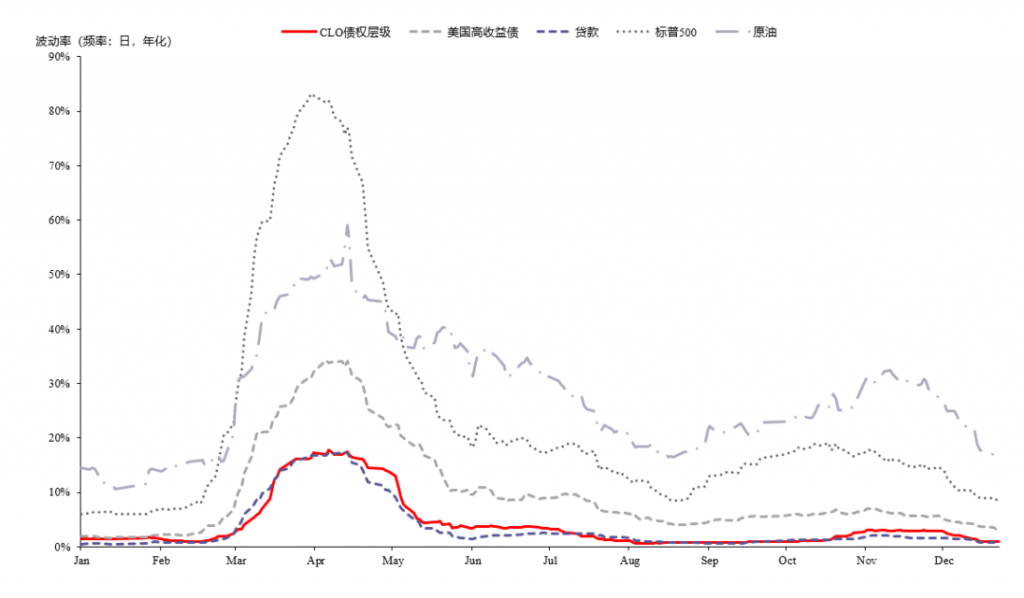

2020年市场波动期间CLO指数波动率大幅低于其他大类资产

资料来源:Bloomberg

近期市场表现?

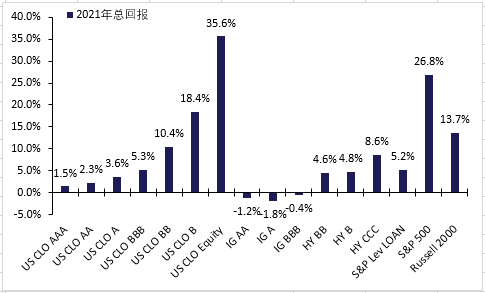

CLO优先级和夹层级跑赢同评级的公司债券,股权层级比美股指数还强。

资料来源:Citi